Confira os destaques por indústria:

Os resultados da 28ª Global CEO Survey da PwC, baseada em respostas de mais de 4.700 líderes empresariais em mais de 100 países, incluindo o Brasil, destacam a diferença no ritmo de adaptação entre os CEOs às novas demandas do mercado.

Alguns avançam rapidamente para explorar o potencial de crescimento e geração de valor das forças que definem a era atual. Eles investem em inteligência artificial generativa, atuam para aproveitar as oportunidades e enfrentar as ameaças trazidas pelas mudanças climáticas e reinventam suas operações e modelos de negócios para gerar valor, inovação e garantir sustentabilidade. Mas muitos ainda avançam lentamente, limitados por visões de liderança e processos que levam à inércia.

Para esse grupo, há apenas duas opções: acelerar a reinvenção ou apostar que, com alguns ajustes, os atuais modelos operacionais e de negócios continuem a gerar resultados, mesmo com a IA e a transição para uma economia de baixo carbono redefinindo as dinâmicas de valor no mercado.

Um cenário dinâmico: otimismo e ameaças

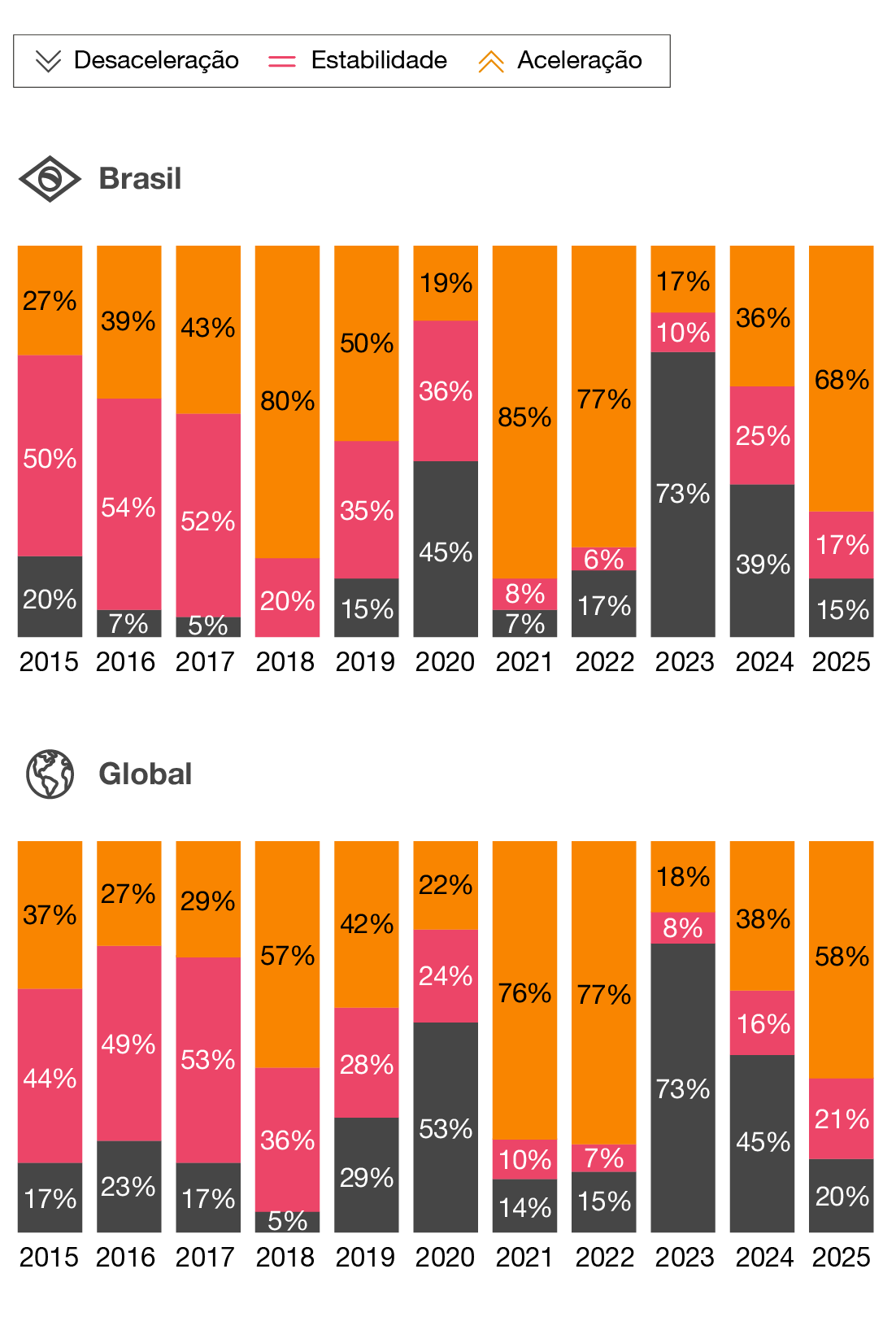

Em um resultado que pode parecer surpreendente diante de um cenário de tensões geopolíticas e comerciais, os CEOs se disseram otimistas com a economia global. No Brasil, 68% esperam que o crescimento global se acelere nos próximos 12 meses, um forte aumento em relação aos 36% da pesquisa do ano passado e aos 17% do ano anterior. Globalmente, a tendência é a mesma: 58% neste ano, em comparação com 38% do ano passado.

Otimismo em relação ao crescimento global se recupera depois da baixa histórica de 2023

Expectativa dos CEOs para o crescimento econômico global nos próximos 12 meses

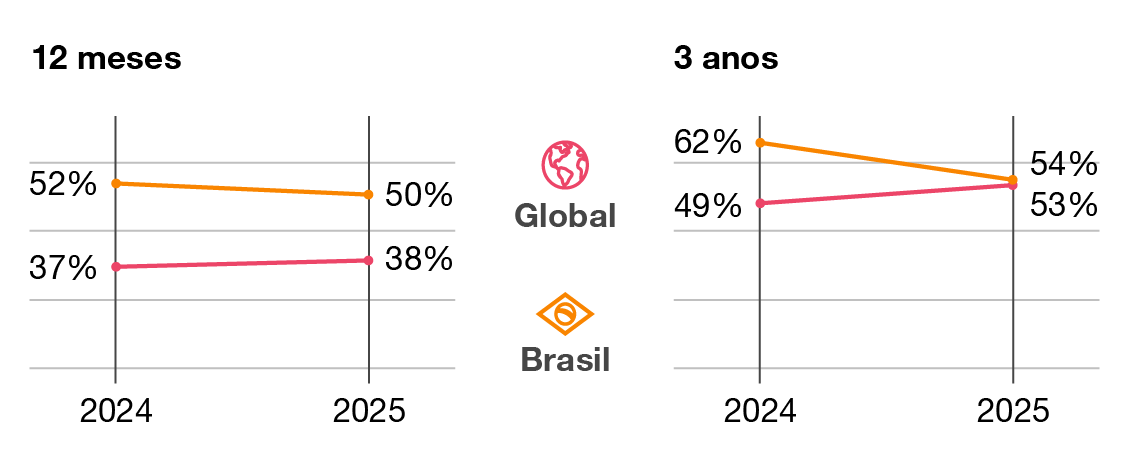

Os CEOs também continuam muito confiantes nas perspectivas de crescimento da receita de suas empresas (ver gráfico abaixo), embora no Brasil essa confiança tenha recuado tanto para o período de 12 meses quanto para o de três anos. No mundo, o indicador aumentou para os dois períodos.

Metade dos CEOs no Brasil confia nas perspectivas da empresa

Grau de confiança no crescimento de sua empresa em 12 meses e três anos (respostas “muito” ou “extremamente”)

Reforçando o otimismo, 53% dos entrevistados no Brasil disseram que planejam ampliar o quadro de funcionários no próximo ano, enquanto apenas 14% pretendem reduzir (Global — 42% e 17%, respectivamente).

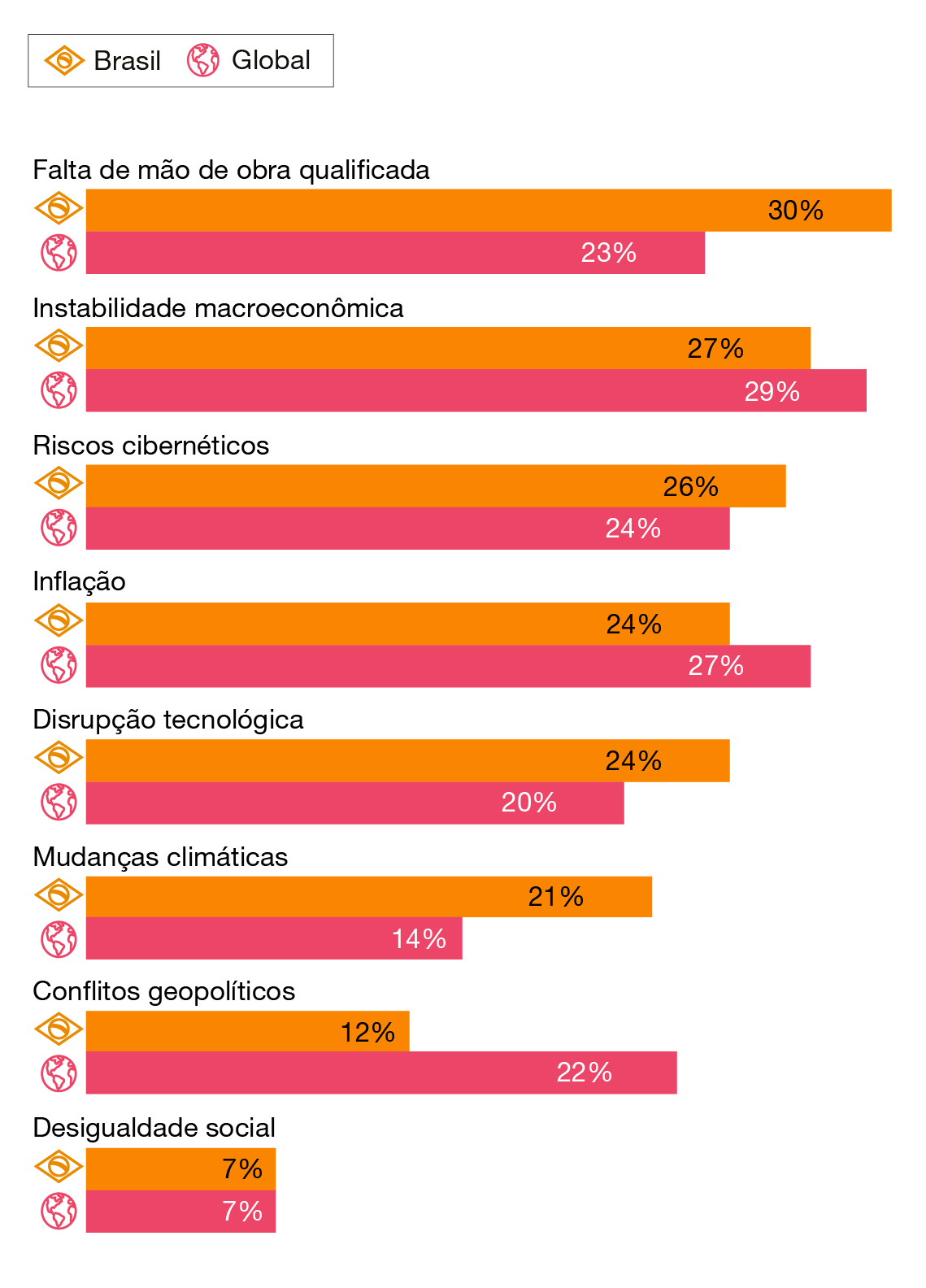

No Brasil, os líderes apontam a falta de talentos qualificados como a ameaça com maior potencial de gerar perdas financeiras significativas nos próximos 12 meses. Essa preocupação é mais acentuada no país do que no cenário global. Já a instabilidade macroeconômica surge como a segunda principal ameaça no Brasil e a principal no mundo.

Escassez de talentos qualificados é a principal ameaça para os CEOs no Brasil

Exposição às principais ameaças nos próximos 12 meses (considerando o percentual de “muito” e “extremamente expostos” a perdas financeiras significativas)

Em relação às perspectivas da economia doméstica, há diferenças significativas entre os países. No bloco do G20, os CEOs da Argentina, Índia e Brasil são os mais otimistas. No extremo oposto, os da Alemanha são os mais pessimistas, o que reflete os desafios enfrentados por sua base industrial, que sofre com a demanda fraca e a escassez de recursos, incluindo energia, componentes e mão de obra qualificada.

Brasileiros estão entre os três países mais otimistas com as perspectivas locais

Expectativas dos CEOs para o crescimento econômico do próprio país nos próximos 12 meses

Seu próximo passo:

i) Ajustar a perspectiva

Não existe um “CEO global”; mesmo os executivos mais experientes internacionalmente são influenciados por contextos locais. A pesquisa oferece uma oportunidade para ajustar percepções em relação a diferentes setores e regiões. Mudanças climáticas, embora pouco citadas como ameaças de curto prazo na maioria das indústrias, são consideradas riscos principais nos setores de Seguros, Energia, Serviços de Utilidade Pública e no agronegócio brasileiro, destacando a necessidade de reflexão. Além disso, conexões entre ameaças, como eventos climáticos, conflitos geopolíticos e riscos cibernéticos, evidenciam a importância de um pensamento sistêmico para prever impactos futuros.

Dinâmica geopolítica dos negócios

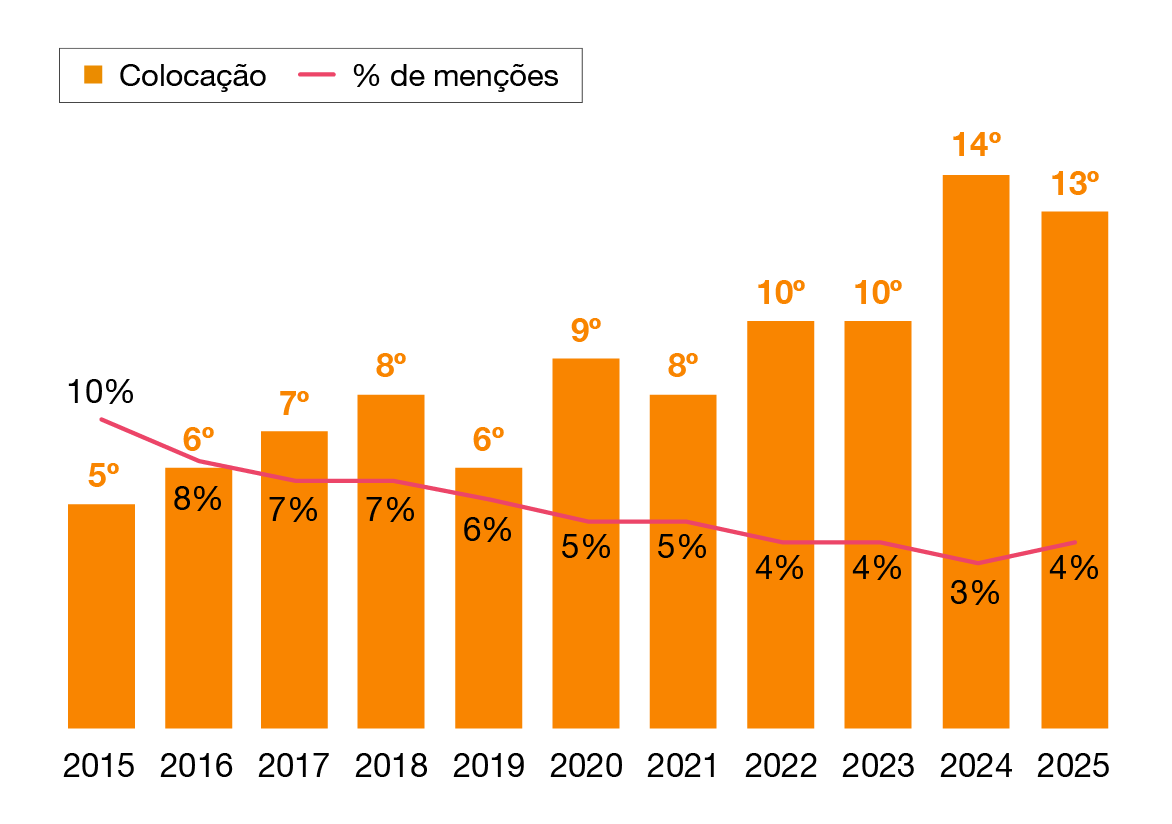

A percepção do Brasil como destino estratégico de crescimento teve sinais apenas tímidos de recuperação em 2025. O país retomou uma posição no ranking de mercados estratégicos para os CEOs globais, subindo para o 13º lugar, mas ainda fora dos top 10, onde permanecera por vários anos.

Importância do Brasil como mercado estratégico

Percentual dos CEOs globais que apontam o Brasil como um dos três países mais importantes para as perspectivas de crescimento de suas empresas nos próximos 12 meses

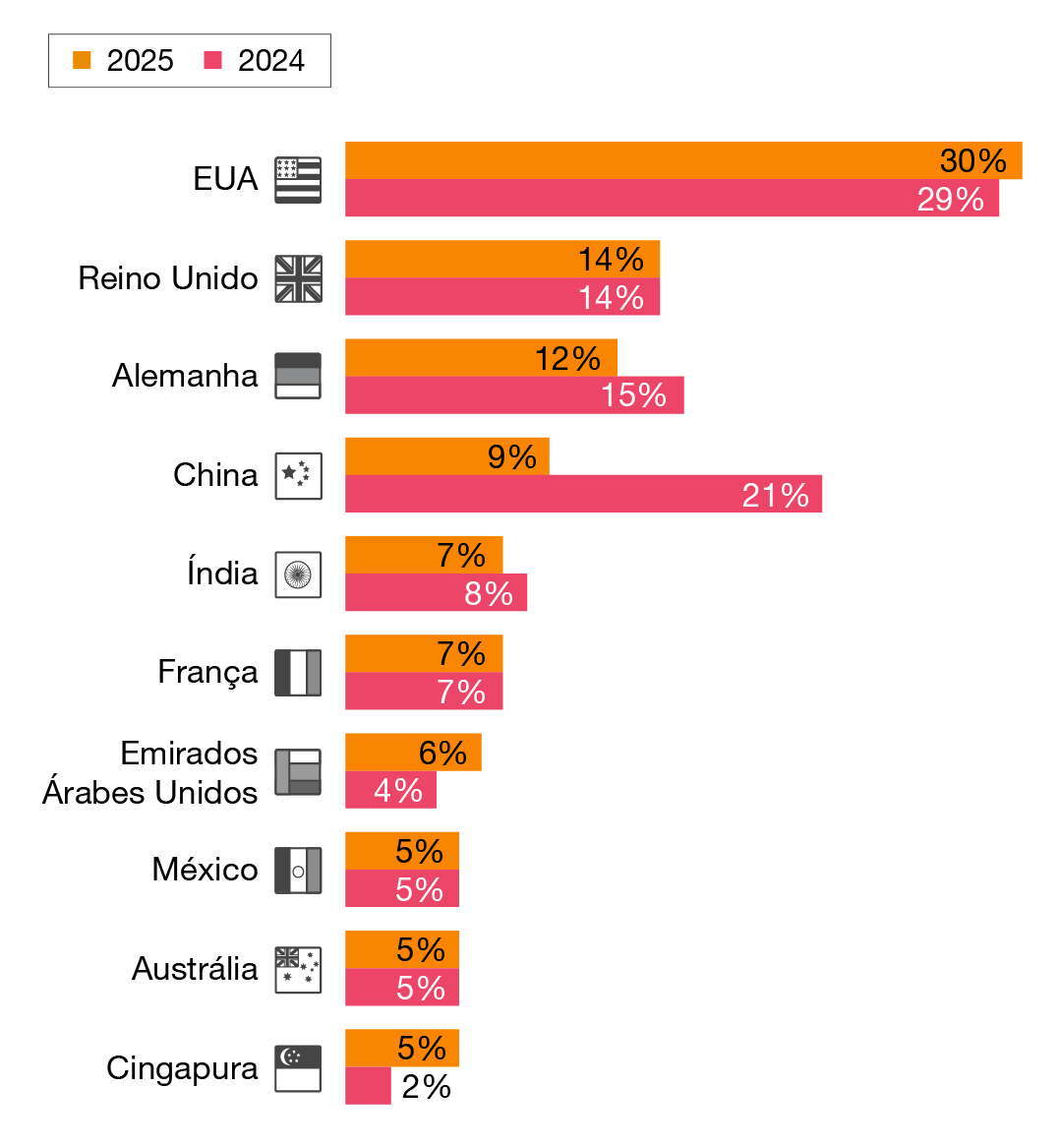

Com exceção de Estados Unidos e Emirados Árabes Unidos, os dez principais mercados na visão dos CEOs mantiveram ou perderam atratividade.

Principais mercados para o crescimento das empresas no mundo

Países apontados pelos CEOs globais como os mais importantes para as perspectivas de crescimento de suas empresas nos próximos 12 meses

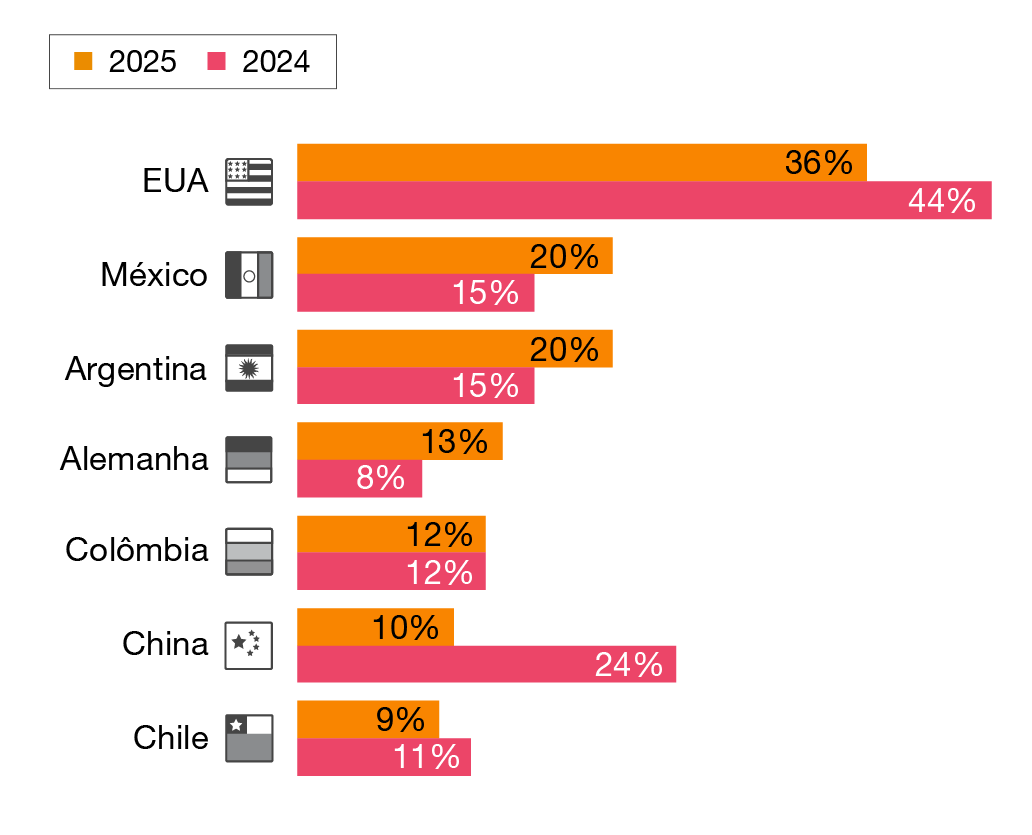

Já do ponto de vista dos CEOs brasileiros, os EUA, mesmo com uma queda acentuada, continuam sendo o principal mercado estratégico. A China, por outro lado, perdeu relevância de forma significativa, dando continuidade a uma tendência já observada no ano anterior – desde 2023, a queda acumulada no interesse dos CEOs do Brasil pelo mercado chinês é de 22 pontos percentuais.

Na América Latina, o México e a Argentina ganharam relevância para os CEOs brasileiros, reforçando a priorização de mercados regionais próximos. No entanto, a estabilidade da Colômbia e a leve queda do Chile indicam que o crescimento não é uniforme entre os países vizinhos.

Mercados mais importantes para o Brasil

Países apontados como os mais importantes para as perspectivas de crescimento das empresas brasileiras nos próximos 12 meses

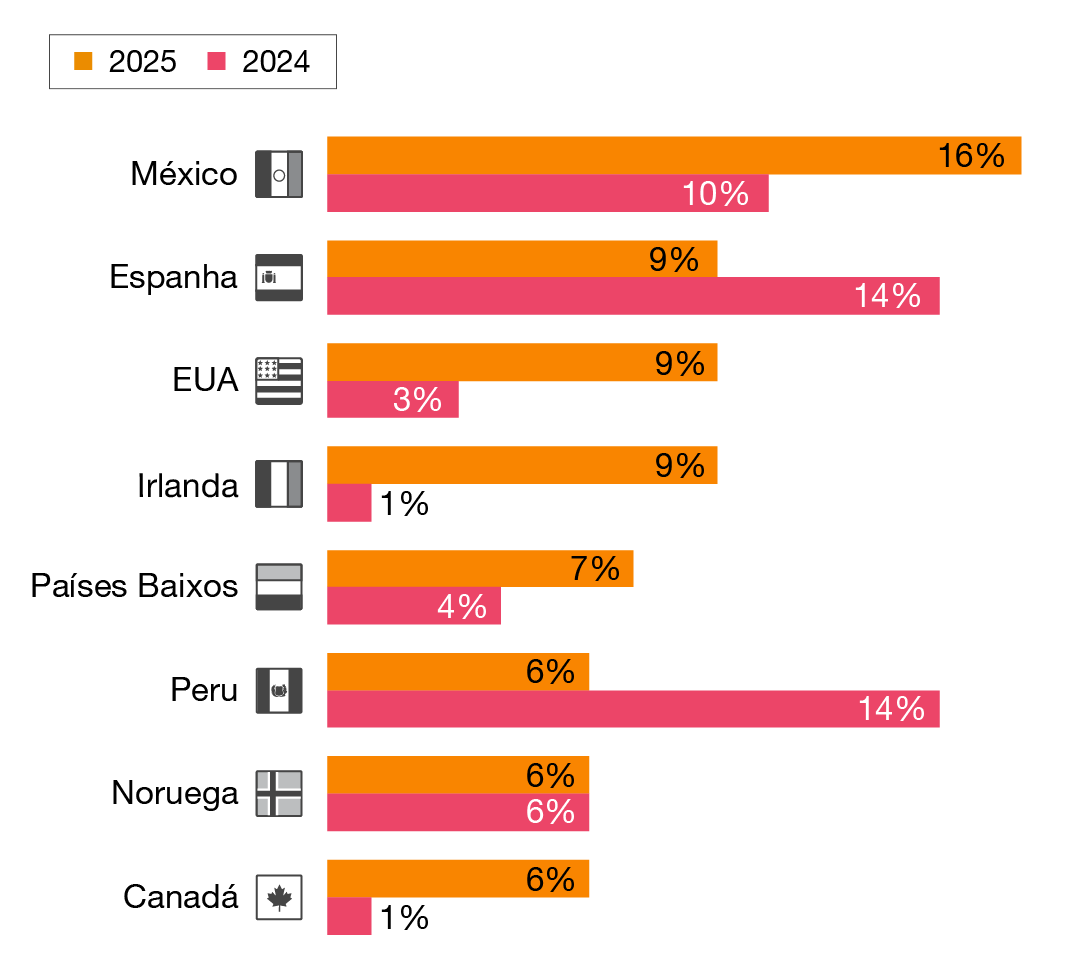

O México se consolida como o país mais interessado pelo Brasil em 2025, substituindo a Espanha, que apresenta uma queda acentuada. EUA, Irlanda e Canadá também apresentam um crescimento significativo, como mostra o gráfico abaixo.

Brasil como mercado estratégico para outros países

Percentual dos CEOs que apontam o Brasil como um dos três países mais importantes para as perspectivas de crescimento de suas empresas nos próximos 12 meses

Acelerar a reinvenção

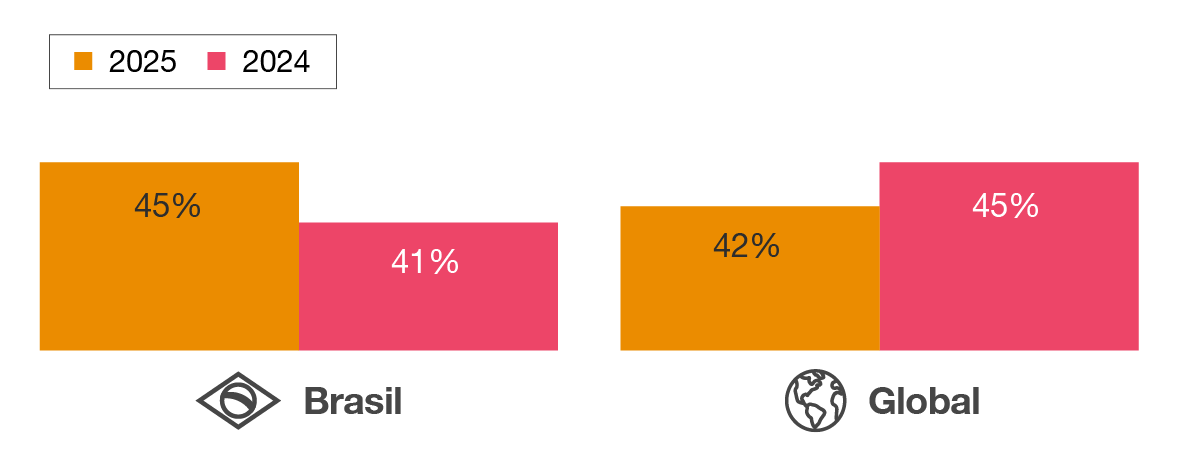

Muitos líderes reconhecem a necessidade de reinventar seus modelos de negócios. Em linha com nossas duas últimas edições, 45% dos CEOs no Brasil e 42% no mundo acreditam que suas empresas não serão viáveis por mais de 10 anos se mantiverem o rumo atual. No Brasil, o resultado foi pior em comparação ao ano passado (41%), enquanto no cenário global houve uma melhora em relação aos 45% registrados anteriormente.

Desde que essa questão foi levantada pela primeira vez, em 2023, os setores globais em que os CEOs se sentem mais pressionados a se reinventar têm se mantido: mídia e entretenimento, tecnologia, telecomunicações e produção industrial. São setores nos quais a digitalização, a descarbonização ou ambas estão mudando as bases e o ritmo da competição. No entanto, agora surgem sinais de maior preocupação em outras áreas.

Em 2023, por exemplo, apenas 28% dos CEOs do setor farmacêutico no mundo disseram que suas empresas não seriam viáveis por mais de 10 anos se mantivessem o mesmo rumo. No ano passado, esse percentual aumentou para 38% e, novamente neste ano, para 45%. Entre outros fatores, isso provavelmente reflete uma crescente percepção de que a inteligência artificial pode revolucionar a descoberta de medicamentos e muitos aspectos do cuidado com os pacientes.

Brasileiros se mostram mais preocupados com a viabilidade econômica de seus negócios

Percentual dos CEOs para os quais a empresa não será viável economicamente por mais de 10 anos se não se reinventar

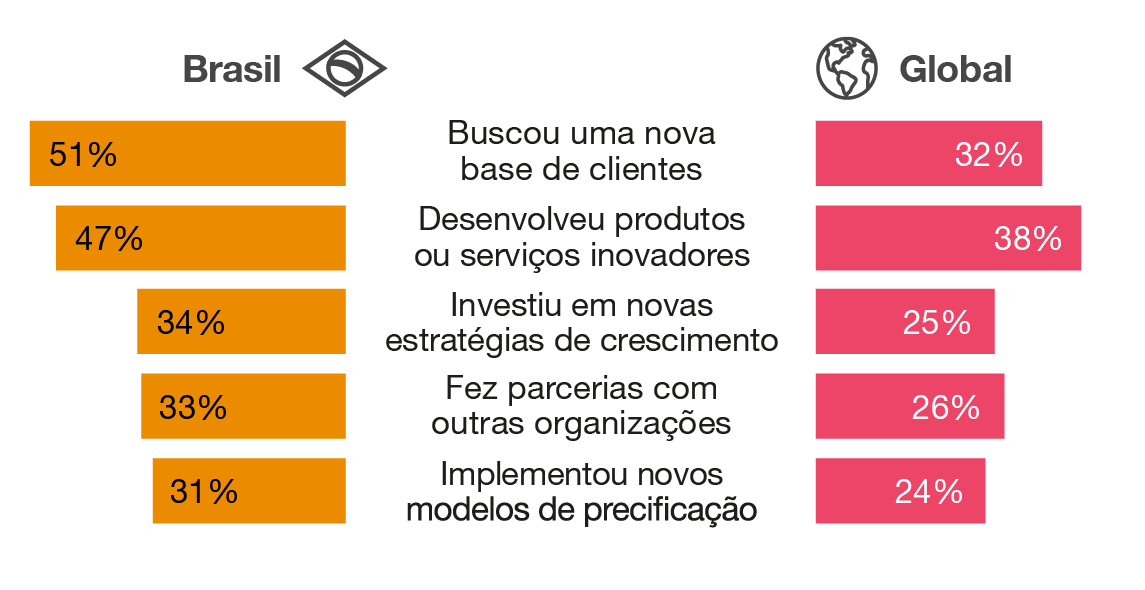

Em todos os setores, dois terços dos CEOs (64%) em âmbito global relatam ter adotado pelo menos uma ação para mudar a forma como suas empresas criam, entregam e capturam valor. No Brasil, as ações de reinvenção mais comuns são iniciativas para alcançar novos grupos de clientes e a inovação em produtos e serviços. Menos empresas adotaram medidas que geralmente são mais difíceis, como adotar novas estratégias de crescimento, implementar novos modelos de precificação ou fazer parcerias com outras organizações para criar ecossistemas.

Busca de novas bases de clientes é a principal ação de reinvenção adotada no Brasil nos últimos cinco anos

Principais ações de reinvenção dos CEOs nos últimos cinco anos (apenas respostas “muito” e “extremamente”)

Essas iniciativas serão suficientes para impulsionar a reinvenção? Para muitos CEOs, a resposta é “não”. Um exemplo é a proporção da receita que as empresas obtêm de novos negócios, uma métrica que indica a velocidade de crescimento fora de suas operações principais. No Brasil, apenas 8% da receita dos últimos cinco anos, em média, vieram de novos negócios criados nesse período. Mundialmente, foram apenas 7%. Empresas no Oriente Médio e na China estão à frente, com 10% ou mais de sua receita provenientes de novos negócios. Para as empresas japonesas, a média é de apenas 3%.

Se os CEOs precisavam de mais incentivo para intensificar seus esforços de reinvenção, os dados mostram uma forte correlação entre o número de ações de reinvenção realizadas pelas empresas e as margens de lucro que elas alcançam. Empresas que adotaram mais iniciativas também relataram maiores ganhos com a IA generativa no último ano.

Seu próximo passo:

ii) Olhar para fora

A reinvenção começa com foco nos clientes, tanto em empresas B2C quanto B2B. Identificar necessidades não atendidas e melhorar a experiência do cliente pode impulsionar a inovação, mesmo que isso exija sair da zona de conforto, como adotar novos modelos de precificação, rotas comerciais ou parcerias estratégicas. É essencial monitorar fatores externos, como o impacto da IA generativa, e identificar sinais de transformação na indústria, como novos concorrentes, aumento de investimentos de venture capital e mudanças na participação de mercado.

A reconfiguração das fronteiras setoriais

Três décadas de digitalização já começaram a romper barreiras antes consideradas impermeáveis entre setores da economia. Nossa convicção é de que as interações entre mudanças climáticas, IA e outras megatendências vão acelerar o processo de reconfiguração e estabelecer novos padrões de crescimento que transcendem os limites setoriais tradicionais. Um exemplo disso é o recente avanço de gigantes da tecnologia na geração de energia nuclear – um movimento que reflete a complexa interseção entre a tecnologia disruptiva e as mudanças climáticas.

No Brasil, 45% dos CEOs dizem que suas empresas começaram a competir em pelo menos um novo setor nos últimos cinco anos – em contraste com 38% no mundo. Embora muitas dessas iniciativas ainda se encontrem em estágios iniciais, 39% dos executivos brasileiros que realizaram esses movimentos (34% no mundo) relatam que eles representaram 20% ou mais da receita da empresa no período. Empresas menores (com receitas abaixo de US$ 100 milhões) estão mais representadas nesse grupo. Romper as barreiras entre setores exige agilidade

Seu próximo passo:

iii) Vislumbrar seu ecossistema

A reconfiguração setorial acelerará na próxima década, desafiando CEOs a antecipar o ecossistema futuro das empresas. Isso exige considerar megatendências como mudanças climáticas e IA, além de mudanças nas necessidades dos consumidores e fontes de valor. Um exemplo é a visão da CN Rail de integrar toda a cadeia de suprimentos para oferecer serviços ágeis e sustentáveis. Alianças e parcerias são cruciais para aprendizado e crescimento, mas enfrentar esses desafios exige uma liderança forte e alinhada, com apoio integral do Conselho e a ampliação de competências na equipe executiva.

Dois temas cruciais: IA e mudanças climáticas

Primeiros ganhos com a inteligência artificial generativa

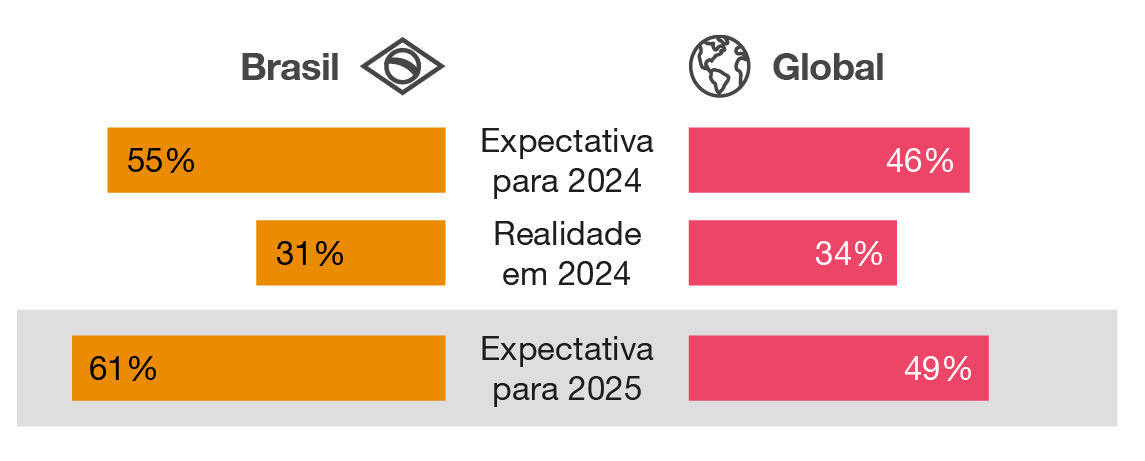

Apenas dois anos após a IA generativa ter surgido no radar dos executivos, as empresas já estão adotando a tecnologia em grande escala. Mais da metade deles (52% no Brasil e 56% no mundo) relata que a IA generativa resultou em ganhos de eficiência no uso do tempo dos funcionários, enquanto cerca de um terço identificou aumento de receita (34% no Brasil e 32% no mundo) e lucratividade (31% no Brasil e 34% no mundo).

Embora esses resultados estejam abaixo das expectativas do ano passado, o otimismo persiste: 61% dos CEOs no Brasil e 49% no mundo esperam que a IA generativa impulsione a lucratividade de suas empresas nos próximos 12 meses.

Os dados também refletem a visão de outros grupos: na Hopes & Fears 2024, nossa pesquisa sobre os temores e oportunidades para a força de trabalho, 65% dos profissionais no Brasil afirmaram que a IA generativa aumentará sua eficiência no trabalho em 2025 (62% no mundo). Na Pesquisa Global de Investidores 2024, 80% dos investidores no Brasil (dois terços no mundo) esperam ganhos de produtividade relacionados à tecnologia.

Expectativa sobre o impacto da IA generativa na lucratividade para 2025 é ligeiramente maior do que há um ano

Percentual de CEOs que esperavam aumento na lucratividade com a IA generativa em 2024 e 2025 e comparação com aumentos reais em 2024

Nada em nosso estudo indica uma alteração generalizada nas oportunidades de emprego. Alguns CEOs no Brasil e no mundo (13%) dizem ter reduzido o quadro de funcionários devido à IA generativa, enquanto uma parcela um pouco maior (21% no Brasil e 17% no mundo) relata um aumento no número de profissionais devido aos investimentos na tecnologia.

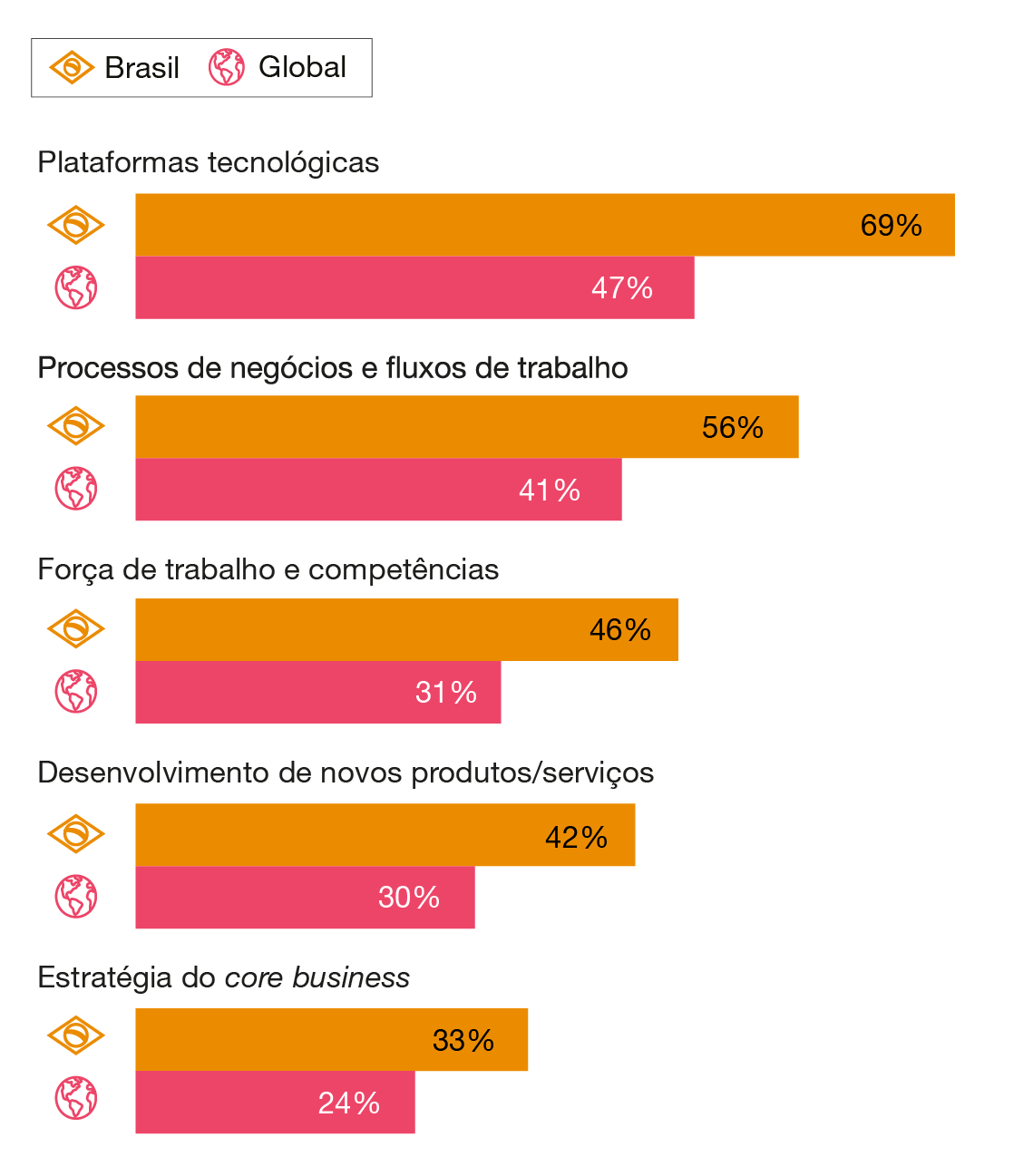

Em relação ao futuro, os CEOs dizem que suas maiores prioridades nos próximos três anos envolvem integrar a IA (incluindo a generativa) em plataformas tecnológicas (69% no Brasil e 47% no mundo); e em processos de negócios e fluxos de trabalho (56% no Brasil e 41% no mundo). Menos CEOs planejam usar a tecnologia para desenvolver novos produtos e serviços ou reformular a estratégia do core business.

Para a maioria das empresas, essa ordem de prioridades faz sentido. Chama a atenção que menos da metade dos CEOs no Brasil (e apenas um terço no mundo) planeje incorporar a IA em suas estratégias para a força de trabalho e no desenvolvimento de competências e habilidades.

Isso pode ser um equívoco: o aproveitamento pleno do potencial da IA generativa dependerá de os funcionários saberem quando e como usar as soluções de IA em seu trabalho – e entenderem claramente os possíveis riscos envolvidos.

Mais de dois terços dos CEOs no Brasil planejam integrar a IA em plataformas tecnológicas, processos de negócios e fluxos de trabalho

Percentual de CEOs que esperam que a IA seja sistematicamente integrada às áreas de suas empresas nos próximos três anos.

Seu próximo passo:

iv) Mantenha o foco no objetivo

Ainda em estágio inicial, a IA generativa não gerou resultados financeiros concretos para 60% das empresas no Brasil e no mundo. Por isso, os CEOs devem focar nos objetivos, evitando distrações causadas pela euforia tecnológica. Capturar o potencial da IA exige uma abordagem sistemática: identificar aplicações estratégicas, preparar dados, integrar a tecnologia a plataformas e fluxos de trabalho, e desenvolver habilidades da equipe. Esses passos posicionam as empresas para futuras transformações, que podem variar de otimizações específicas a mudanças radicais nos modelos de negócios. O impacto disruptivo da IA generativa é inevitável e estratégico.

Vantagens da ação climática

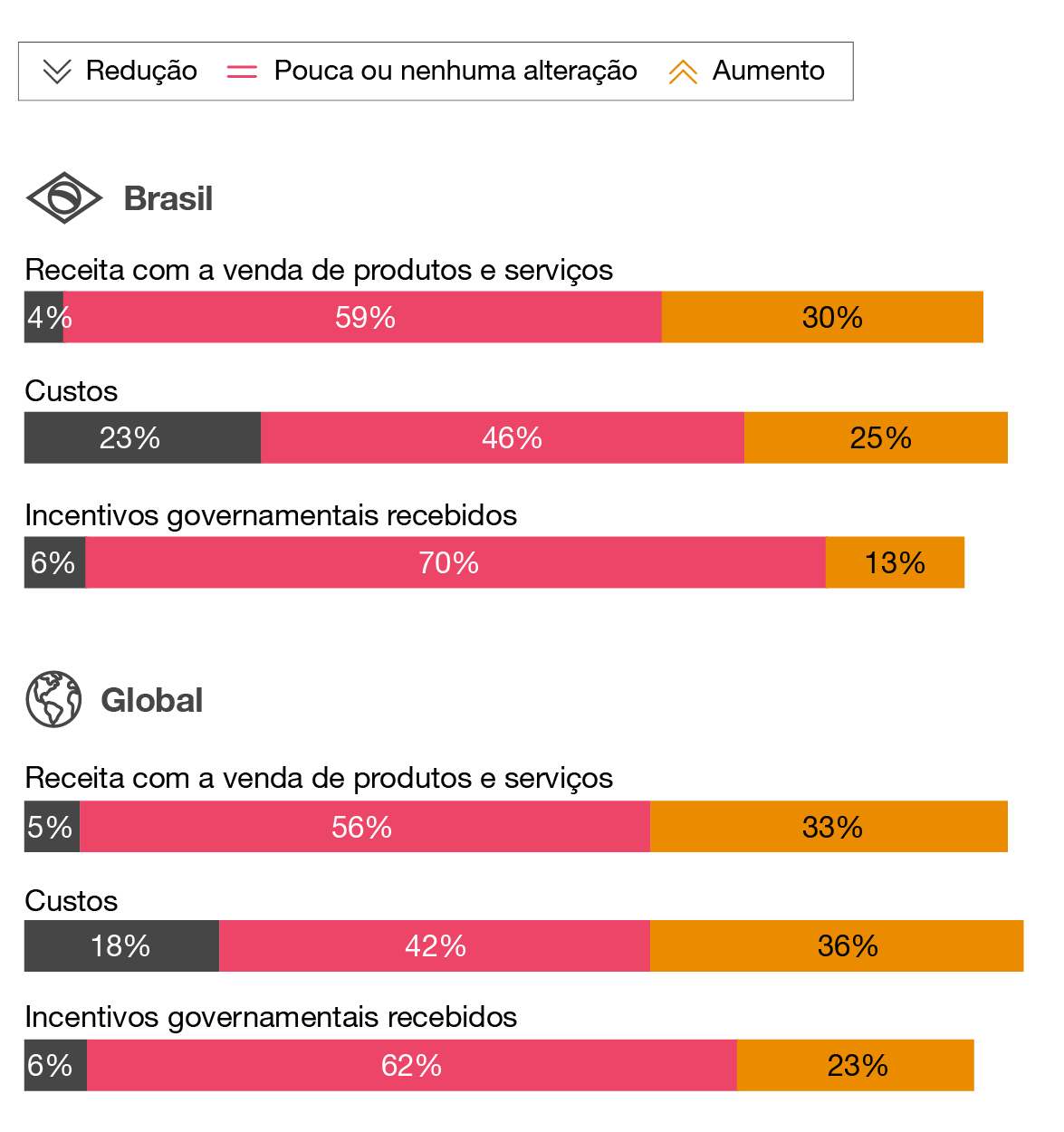

Ao pedir aos CEOs um balanço do resultado financeiro dos investimentos com baixo impacto climático nos últimos cinco anos, constatamos que essas iniciativas têm uma probabilidade mais de seis vezes maior de resultar em aumento de receita do que em redução, como mostra o gráfico logo mais abaixo. Além disso, cerca de dois terços dos executivos no Brasil e no mundo relataram que esses investimentos levaram à redução dos custos ou não tiveram impacto relevante.

Esses resultados sofrem influência de regulamentações e incentivos específicos de cada país. Na China continental, 60% dos CEOs afirmam que esses investimentos geraram novas receitas, em comparação com 30% no Brasil. Mas no país asiático, 46% dos líderes dizem que houve incentivos governamentais adicionais, ante apenas 13% dos executivos de empresas brasileiras. Cerca de metade dos CEOs na Alemanha e na França avalia que os investimentos climáticos aumentaram custos, enquanto apenas no 25% Brasil e 20% nos EUA relatam o mesmo.

Em geral, no entanto, os investimentos com baixo impacto climático estão associados a margens de lucro maiores. O dado é coerente com resultados da edição anterior da nossa pesquisa, que mostrou uma associação entre ações climáticas e desempenho financeiro mais forte. Outra pesquisa da Harvard Business School publicada na revista strategy + business, da PwC, também indica um crescimento de receita mais rápido entre empresas que adaptam seus portfólios de produtos para soluções climáticas.

A maioria dos investidores dá importância a essas e outras evidências - embora a questão seja vista com menos preocupação no Brasil. Na PwC Global Investor Survey 2024, quase 70% dos investidores no mundo (ante 66% no Brasil) concordaram que as empresas devem realizar investimentos para abordar questões de sustentabilidade/ESG relevantes para o negócio, mesmo que isso reduza a lucratividade no curto prazo.

Além disso, mais da metade dos CEOs no mundo (56%) e no Brasil (59%) afirmou que sua remuneração variável está vinculada a métricas de sustentabilidade. Quanto maior a porcentagem da remuneração do CEO atrelada a esses indicadores, maior a probabilidade de ganhos de receita com investimentos climáticos.

Um quarto dos CEOs no Brasil afirma que investimentos climáticos aumentaram seus custos, enquanto um terço relata aumento de receita

Percepção de CEOs sobre impactos financeiros de investimentos climáticos nos últimos cinco anos

Seu próximo passo:

v) Buscar valor sustentável

No Brasil, 30% das empresas (33% no mundo) já geram receitas com investimentos climáticos, e esse número tende a crescer com a descarbonização das economias. As empresas também devem enfrentar o desafio de equilibrar o fornecimento confiável de energia com a redução das emissões e dos custos. Muitas atuam como “prossumidores”, produzindo, armazenando e vendendo energia própria. Outro passo importante é implementar uma estratégia de dados para sustentabilidade que atenda a exigências regulatórias e apoie decisões informadas em todas as áreas.

Reinvenção contínua

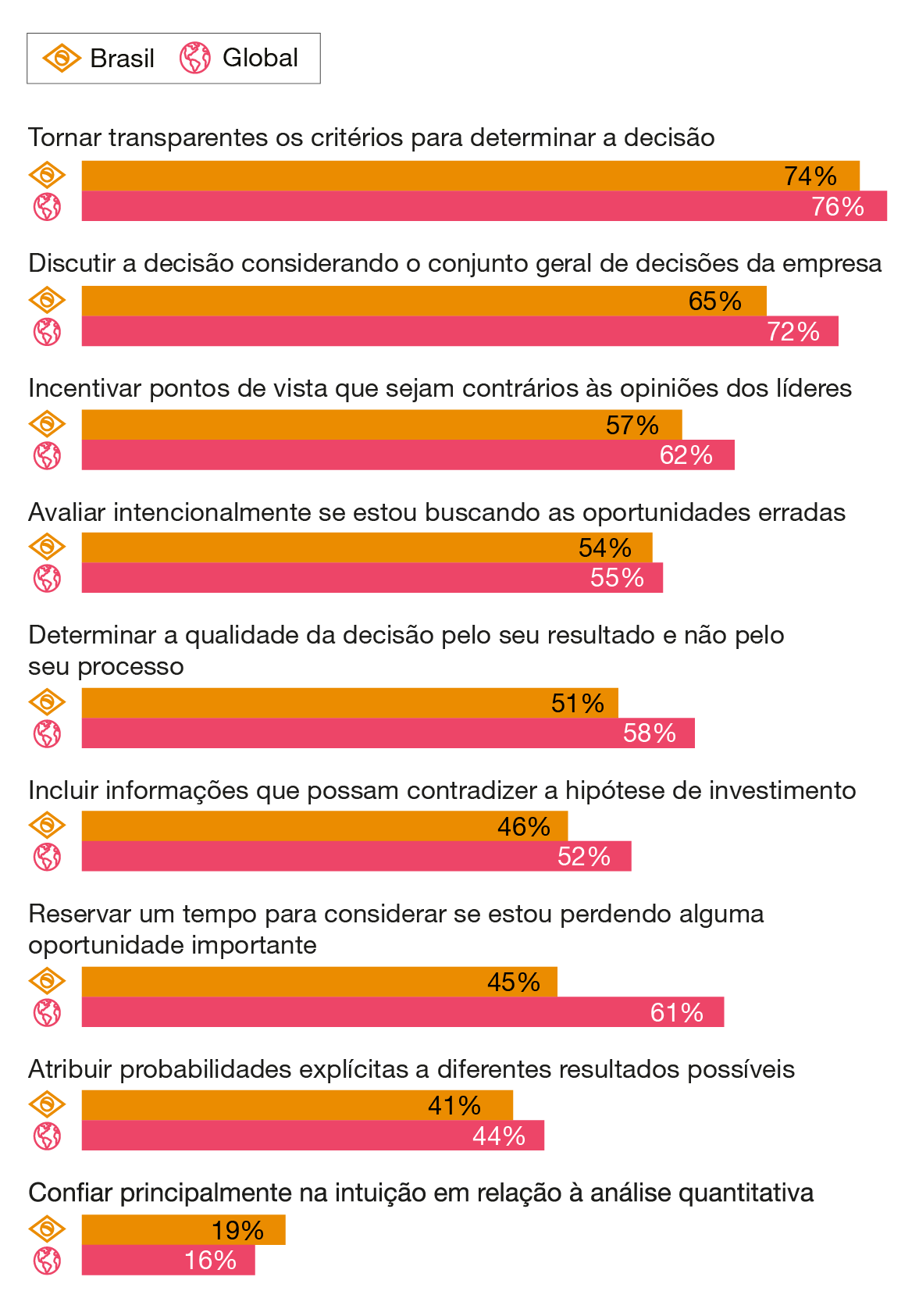

Foco na qualidade das decisões

Liderar uma empresa em tempos de grandes disrupções exige processos de tomada de decisão bem fundamentados, disciplinados e imparciais. No entanto, muitos CEOs relatam que os processos estratégicos de decisão de suas empresas são, no mínimo, inconsistentes. Por exemplo, tornar transparentes os critérios de decisão desde o início, buscar deliberadamente pontos de vista alternativos, além de informações que contradigam as hipóteses de investimento, são práticas comprovadas para combater o viés de confirmação. Ainda assim, apenas metade das empresas no Brasil e no mundo costuma empregar essas técnicas.

Da mesma forma, mais da metade dos CEOs no Brasil e no mundo afirma que geralmente avalia as decisões estratégicas com base nos resultados, e não na qualidade do processo.

Embora isso faça sentido à primeira vista, os resultados costumam ser influenciados por fatores que estão fora do controle dos tomadores de decisão, como o acaso. O único elemento que eles podem controlar completamente é a qualidade do processo decisório.

Nossos dados sugerem que os CEOs estão perdendo oportunidades financeiras ao não seguir essas melhores práticas: empresas com processos de decisão mais robustos relatam margens de lucro mais altas, sempre considerando ajustes por setor, local, porte da empresa e outros fatores que poderiam distorcer os dados.

Há espaço para melhorias na qualidade do processo de decisões estratégicas

Percentual de CEOs que realizam cada ação pelo menos 60% das vezes ao tomar decisões estratégicas

Seu próximo passo:

vi) Priorizar o processo

Embora algumas decisões precisem ser tomadas rapidamente, antes que todos os ângulos sejam analisados, há fortes evidências de que processos de decisão criteriosos e bem fundamentados geralmente resultam em decisões melhores. Isso é válido especialmente sob condições de incerteza, quando a intuição e a experiência são pouco confiáveis. Os dados da pesquisa corroboram isso.

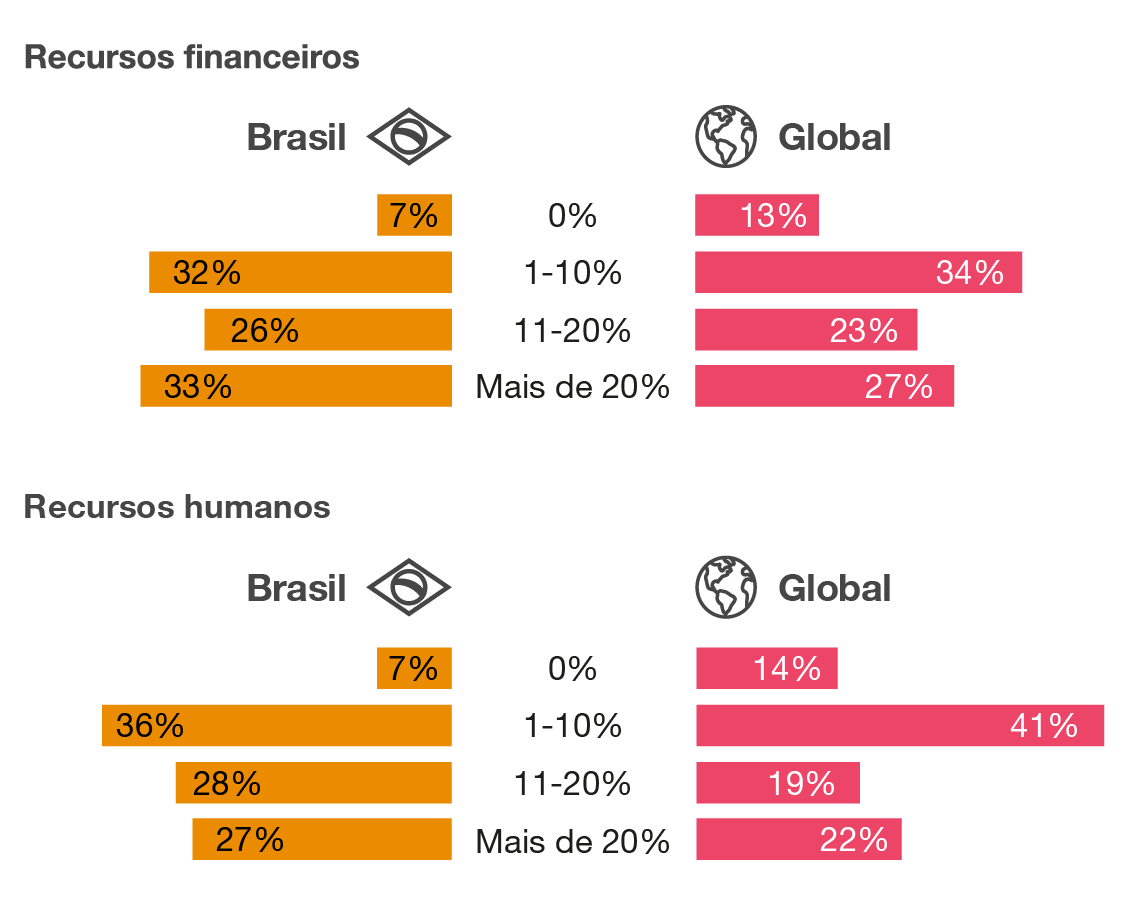

Realocar para reinventar

A realocação dinâmica de recursos é uma condição essencial para a reinvenção. Por exemplo, é impossível desenvolver rapidamente um novo negócio em escala sem realocar recursos de projetos de baixa prioridade. Contudo, falta agilidade à maioria das empresas nesse aspecto.

No Brasil, apenas 33% dos CEOs realocam mais de 20% dos recursos financeiros ano a ano, em comparação com 27% globalmente. Em relação aos recursos humanos, 27% dos brasileiros indicaram uma realocação acima de 20%, superando a média global de 22%.

Cerca de dois terços dos CEOs relatam uma realocação de recursos limitada a 20%, o que indica oportunidades para uma abordagem mais agressiva

Proporção de recursos realocados entre unidades de negócios entre o último ano fiscal e o atual

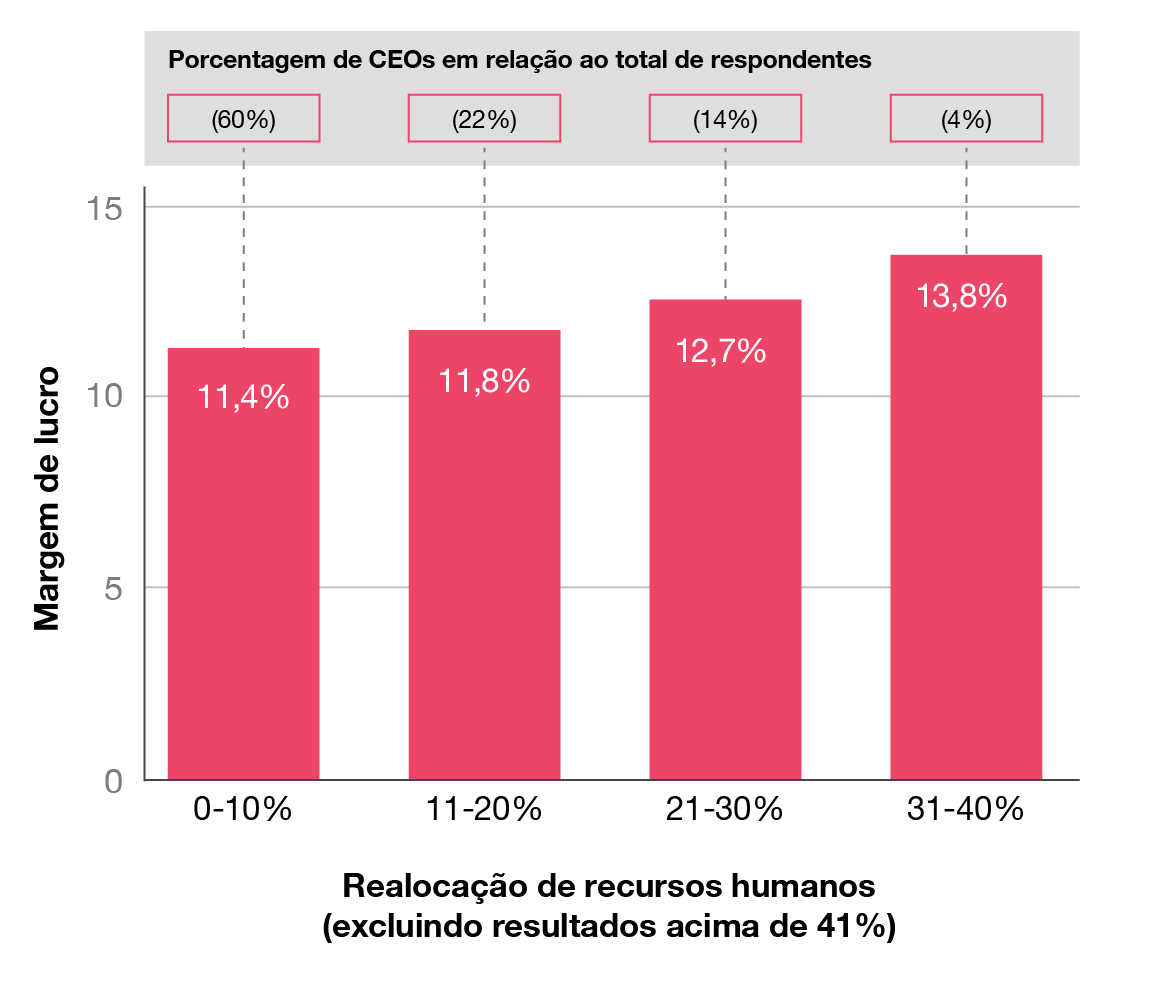

Os dados mostram que a realocação de pessoas, em especial, está associada a uma lucratividade maior. Globalmente, a margem de lucro das empresas com alta realocação (30-40%) supera em mais de dois pontos percentuais a de empresas com baixa realocação (0-10%).

Há também uma forte correlação entre altos níveis de realocação de recursos (financeiros e humanos) e a receita proveniente de novos negócios. Isso reforça que reinvenção e realocação dinâmica caminham juntas.

Níveis mais altos de realocação de recursos humanos estão associados a margens de lucro mais elevadas

Relação entre a realocação de recursos humanos e a margem de lucro

Seu próximo passo:

vii) Combata os vieses na elaboração do orçamento

Empresas relutam em realocar recursos ativamente devido a vieses cognitivos, como ancoragem (dependência de referências como orçamentos anteriores) e diversificação ingênua (alocação uniforme de recursos). Incentivos mal estruturados também agravam o problema, promovendo a expansão de “feudos” internos. Para mitigar esses vieses, os CEOs podem adotar práticas como revisões independentes de projetos e categorização baseada em indicadores objetivos, como lucratividade ou retorno sobre capital, para fundamentar decisões orçamentárias de forma estratégica e eficaz.

Construindo confiança para uma nova era

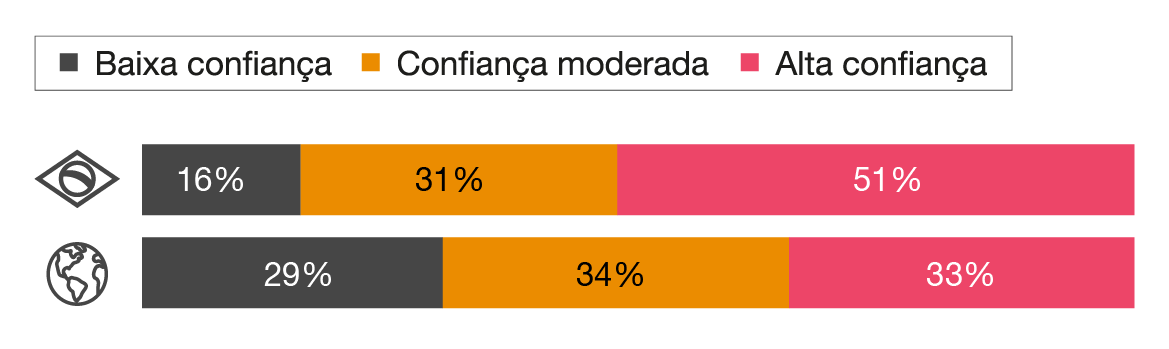

No Brasil, o nível de confiança em integrar a IA aos processos essenciais da empresa é significativamente maior do que no mundo: 51% têm alta confiança, em contraste com apenas 33% globalmente. Os dados da pesquisa mostram que CEOs que confiam na IA relatam maiores ganhos com a IA generativa nos últimos 12 meses e expectativas mais altas para a tecnologia no próximo ano. Eles também tendem mais a integrar a IA generativa a plataformas tecnológicas, processos de negócios e fluxos de trabalho.

A ampla variação na confiança dos CEOs em relação à IA reflete a opinião geral da população. A Pesquisa Voz do Consumidor 2024 da PwC, realizada com 20 mil consumidores no mundo, incluindo o Brasil, também relevou diversidade de expectativas: 62% dos consumidores brasileiros (55% no mundo) confiam na IA para tarefas simples, mas eles estão menos confiantes em seu uso para serviços mais pessoais e delicados, como assistência à saúde (23% no Brasil e 25% no mundo).

Porém, as opiniões dos CEOs podem ter impactos imediatos mais relevantes. Para aqueles com baixos níveis de confiança, a questão é se eles estão trabalhando para entender e resolver os problemas ou deixando o ceticismo comprometer a oportunidade. Nesta fase inicial do desenvolvimento da IA generativa, o otimismo moderado parece ser a postura mais apropriada.

Mais de metade dos CEOs no Brasil tem alto nível de confiança na integração da IA em processos-chave

Proporção de CEOs que confiam pessoalmente na incorporação da IA aos principais processos de suas empresas

Seu próximo passo:

viii) Adotar a IA responsável

CEOs devem adotar a IA generativa com cautela, evitando implantações apressadas que possam comprometer a confiança dos stakeholders. É importante equilibrar o potencial da tecnologia com a gestão de riscos, como os de respostas imprecisas, vieses, conteúdo ofensivo e questões de propriedade intelectual. Integradas desde o início, práticas de IA responsável ajudam a mitigar esses problemas. Além disso, é importante considerar os impactos socioambientais, como monitorar as emissões de carbono associadas ao uso da tecnologia.

Atenção à duração do mandato

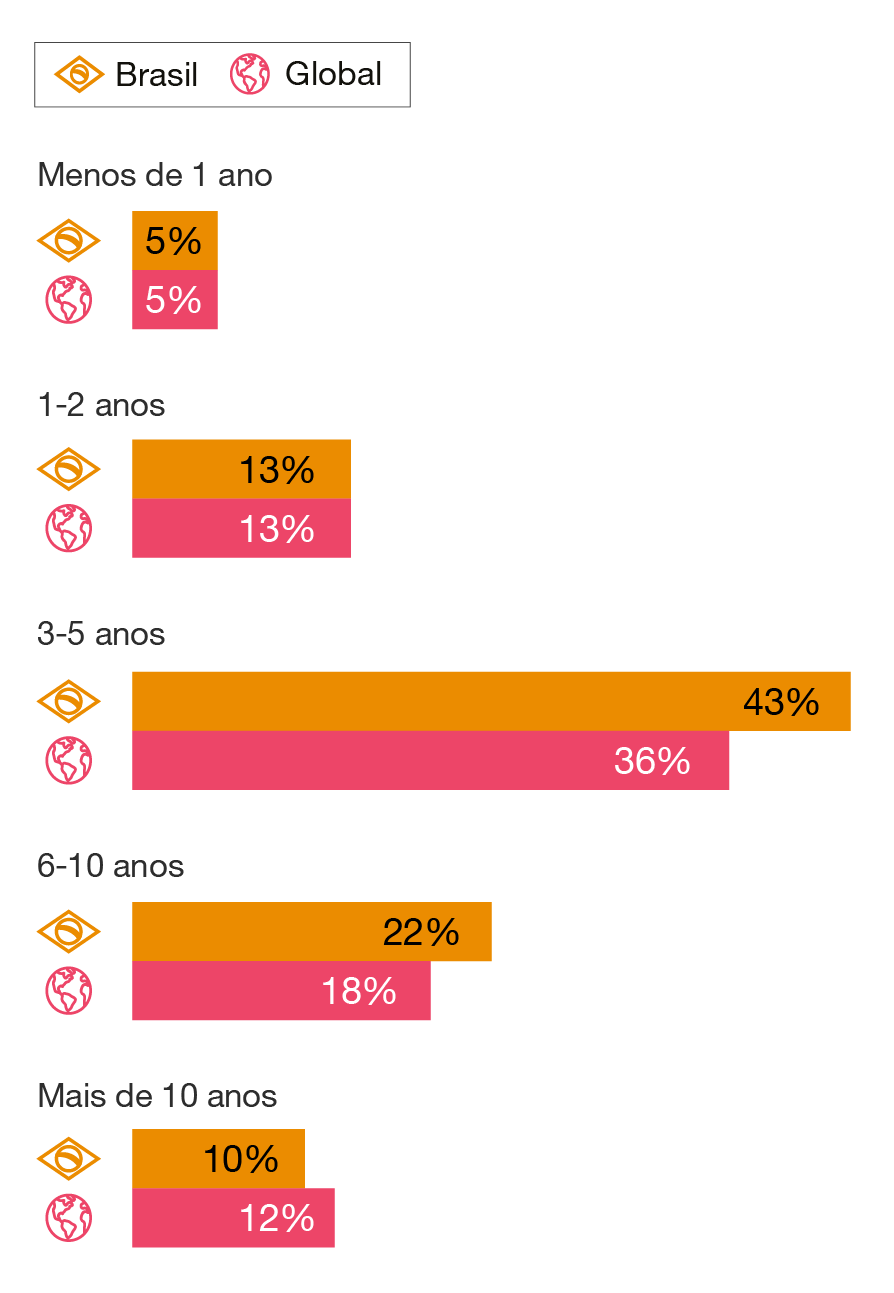

Forças poderosas estão transformando o mundo dos negócios, a sociedade e o ambiente competitivo, com impactos profundos e duradouros. Mas a maioria dos CEOs no Brasil e no mundo acredita que permanecerá em seus cargos por apenas cinco anos ou menos, evidenciando um contraste entre a necessidade de enfrentar desafios de longo prazo e a alta rotatividade no comando.

Os dados revelam diferenças marcantes entre os CEOs com mandatos mais curtos e os que esperam permanecer mais tempo no cargo. Aqueles com mandatos mais longos tendem mais a:

- adotar várias ações para reinventar o modelo de negócios, o que está associado a margens de lucro mais altas;

- relatar ganhos de lucratividade com investimentos em IA generativa e ter expectativas mais altas para a tecnologia no próximo ano; e

- utilizar uma ampla gama de técnicas para garantir a qualidade das decisões estratégicas.

Trata-se de associações estatísticas. Conhecemos muitos CEOs com um ou dois anos restantes de mandato que estão atuando de forma decisiva para reinventar suas empresas e aproveitar as oportunidades de criação de valor proporcionadas pela IA. Ainda assim, os dados ressaltam um dilema de governança corporativa que, embora não seja novidade, ganha peso adicional neste momento crucial para o rumo dos negócios.

Apesar da pressão para reinventar seus modelos de negócios a longo prazo, a maioria dos CEOs espera permanecer em seus cargos por menos de cinco anos

Expectativa de permanência dos CEOs no cargo atual

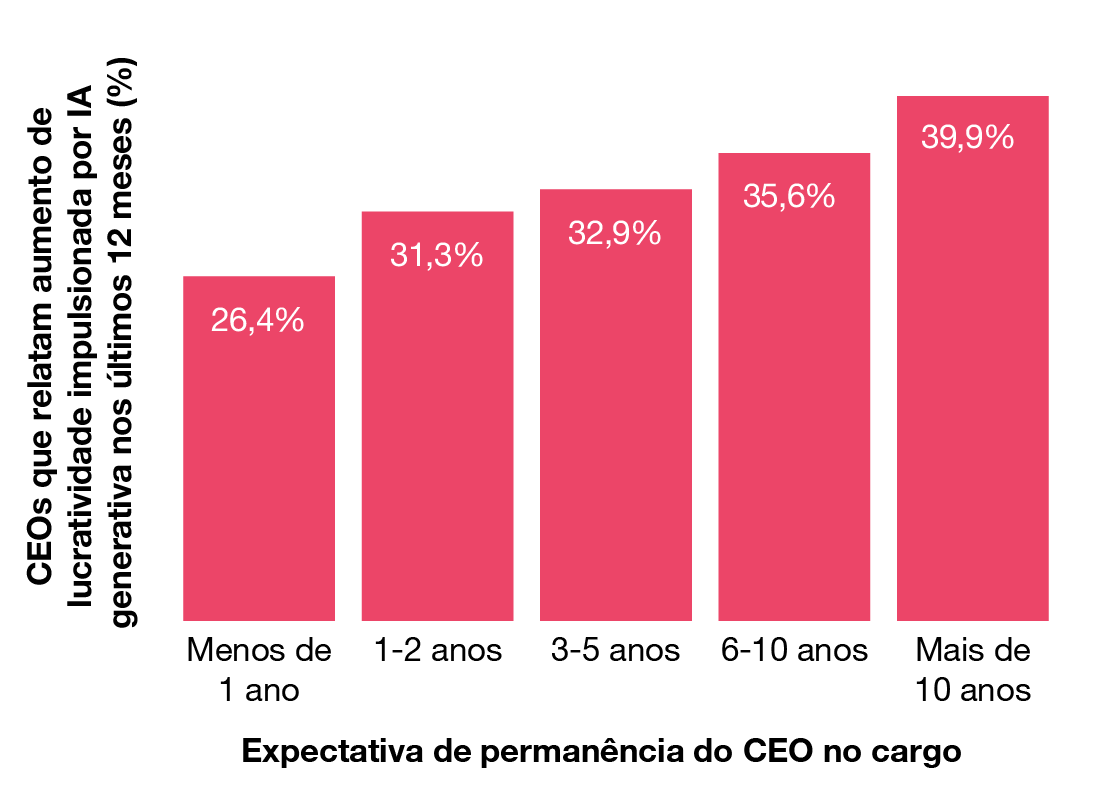

CEOs que esperam permanecer mais tempo no cargo tendem mais a relatar ganhos de lucratividade com a IA generativa em 2024

Baseado em respostas às perguntas:

- Em que medida a inteligência artificial generativa aumentou ou diminuiu os seguintes aspectos na sua empresa nos últimos 12 meses?

- Quantos anos você espera permanecer em sua função atual?

Seu próximo passo:

ix) Ampliar horizontes

Não estamos defendendo que os CEOs devam, por padrão, ter mandatos mais longos. Há inúmeras razões legítimas, tanto de governança quanto de desempenho, pelas quais as empresas (especialmente as de capital aberto) optam por renovar sua liderança. No entanto, os dados da nossa pesquisa sugerem questões estratégicas para os conselheiros de administração: diante da reconfiguração setorial de longo prazo que estamos vivenciando, vocês estão garantindo uma abordagem que contemple o ciclo completo de liderança? Estão conciliando as pressões por resultados de curto prazo com o imperativo da reinvenção?

Como acelerar a transformação

Como será a economia global em 2035? Há vários cenários possíveis, mas a resposta dependerá muito de como governos, empresas e a sociedade civil responderão às mudanças climáticas e às oportunidades históricas que a IA representa.

As empresas com mais chances de sucesso no futuro serão aquelas que agirem rapidamente agora para compreender como essas forças transformarão seus setores de atuação e repensar seus modelos de negócios e operações, além do uso de tecnologia, energia e outros recursos escassos.

Perguntas essenciais para os CEOs

Você está avançando com rapidez e disciplina para integrar a IA (especialmente a generativa) aos fluxos de trabalho e processos? Está priorizando práticas de IA responsáveis para assegurar a confiança dos stakeholders?

Quais são as oportunidades não exploradas para impulsionar o crescimento e a lucratividade com a inclusão de produtos e serviços de baixo impacto climático em seu portfólio?

Você tem uma visão clara de como a estrutura e as fronteiras de sua indústria podem mudar – e de como as operações, capacidades e modelos de negócios da sua empresa precisam mudar – diante das novas oportunidades e restrições criadas pela tecnologia e pelas mudanças climáticas?

Você está investindo o suficiente (e alocando os melhores talentos) em suas maiores prioridades? Quais melhorias de processo poderiam aumentar sua velocidade de realocação de recursos e a qualidade de suas decisões?

Para CEOs com mandatos relativamente curtos: se você permanecesse no cargo por mais tempo, o que faria de diferente?

A pesquisa deste ano confirma que alguns CEOs já começaram a fazer essas perguntas e, em conjunto com sua equipe de liderança e Conselho, iniciaram a elaboração de respostas coerentes. O desafio é manter o ímpeto, permanecendo atentos à interação entre as condições macroeconômicas, as reconfigurações geopolíticas e outras ameaças que ainda podem comprometer os avanços.

Para os CEOs que mal começaram a abordar essas questões, ainda não é tarde demais – mas, sem dúvida, eles estão ficando para trás. Eliminar o atraso exige, primeiro, um esforço coordenado para desenvolver uma visão sistêmica sobre as mudanças nas necessidades dos consumidores e no ambiente competitivo. Em seguida, vem a execução: um conjunto claro de prioridades de reinvenção, alimentado por uma realocação de recursos em grande escala e sustentado por um otimismo cauteloso sobre as oportunidades que o futuro reserva.

Metodologia, dados demográficos e definições

A PwC ouviu mais de 4.700 executivos, em mais de 100 países e territórios, de outubro ao início de novembro de 2024. Os números globais e regionais deste relatório são ponderados de acordo com o PIB nominal dos países para garantir que as opiniões dos CEOs sejam representadas de maneira equilibrada em todas as principais regiões. Todas as entrevistas quantitativas foram realizadas sob condição de confidencialidade.

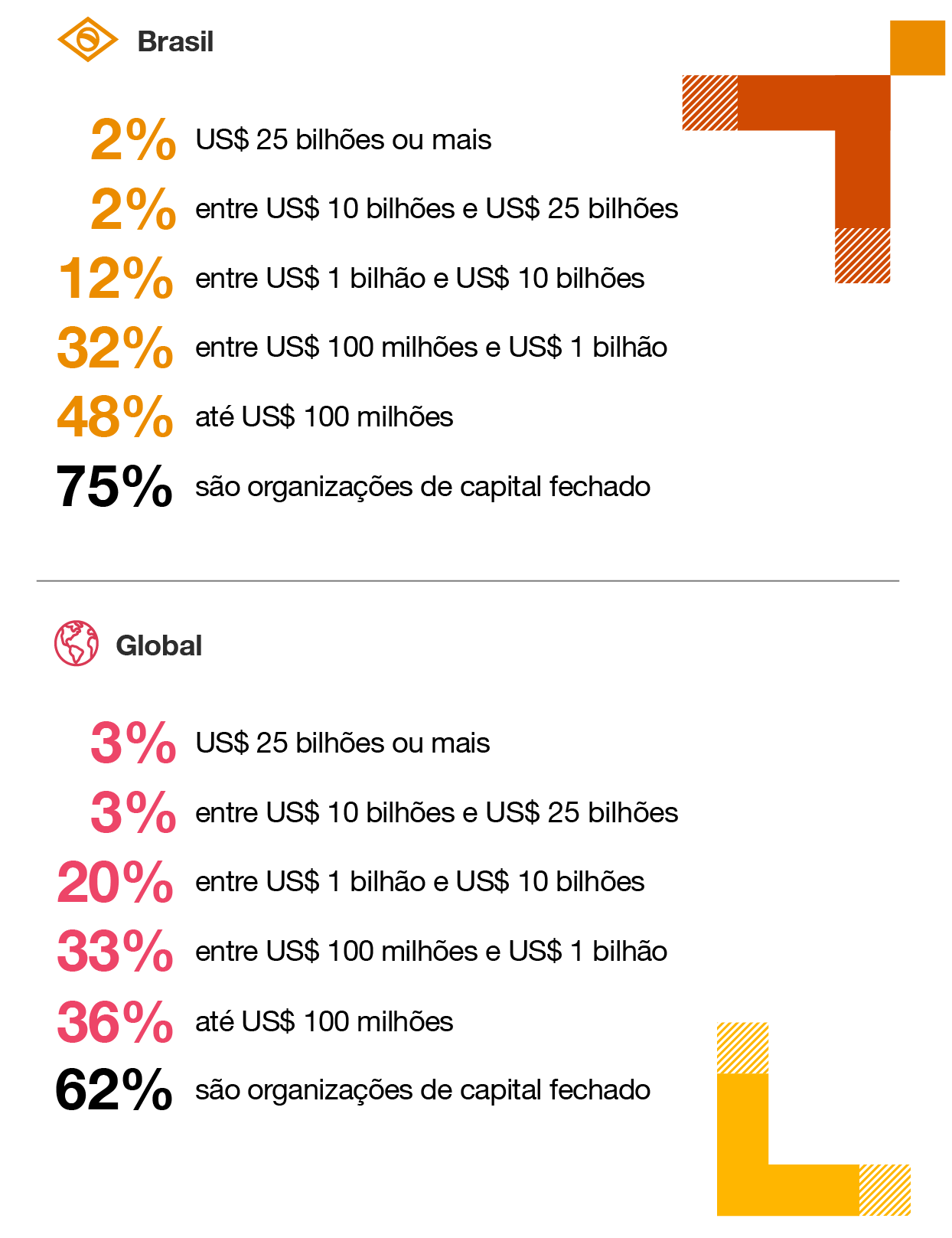

Receita das organizações participantes da pesquisa

28ª Global CEO Survey

Baixe a pesquisa completa

Contatos