A chegada do 5G prometia revolucionar as telecomunicações para as operadoras e, principalmente, para seus clientes. Antes do lançamento do 5G, as peças de marketing anunciavam velocidades incrivelmente rápidas, latências ultrabaixas e larguras de banda muito maiores. A expectativa era que esses avanços impulsionassem inovações tecnológicas que permitiriam um renascimento dos aplicativos e serviços para o consumidor.

Considerando que as evoluções das telecomunicações normalmente duram de cinco a sete anos, estamos no meio do ciclo do 5G – lançado em 2019. No entanto, as promessas dessa nova tecnologia ainda precisam ser cumpridas. Os aplicativos “matadores”, que fazem uso intensivo de dados, como vídeo e processamento de gráficos 3D, experiências imersivas de RA/RV/XR (realidade aumentada/virtual/estendida), jogos multiplayer para celular, robôs autônomos e veículos conectados, tiveram adoção limitada, ainda não surgiram totalmente ou acabaram não exigindo 5G, afinal. A adoção do 5G pelos clientes permanece baixa. A GSMA prevê que, no final de 2025, o 5G representará apenas uma pequena parcela (25%) de todas as conexões móveis – acima dos 8% em 2021, mas muito atrás do 4G, que ainda domina 55% das conexões.

Para as operadoras de telecomunicações, que investiram cerca de US$ 275 bilhões apenas no lançamento nos EUA, de acordo com o CTIA – órgão que representa a indústria de comunicação wireless norte-americana –, essa falta de entusiasmo dos clientes em fazer a migração significa que os retornos dos investimentos em 5G até agora ficaram abaixo do esperado.

Então, como as empresas de telecomunicações podem capturar mais do valor de seus investimentos em 5G?

A promessa do 5G

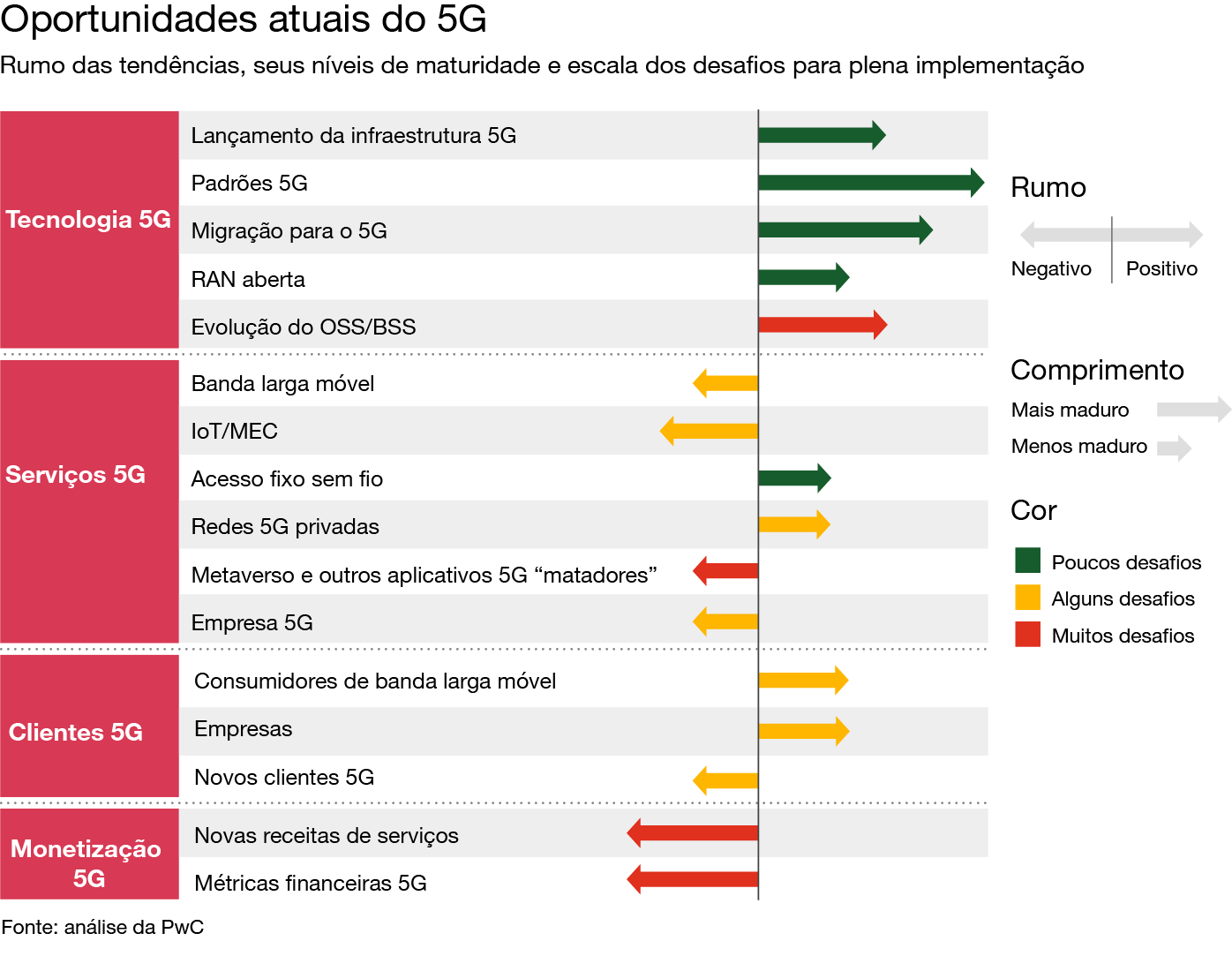

O 5G prometeu melhorias para provedores e seus clientes em quatro categorias principais.

Tecnologia

- Implantação de infraestrutura: ampla disponibilidade de redes de alto desempenho em áreas urbanas e rurais

- Padrões 5G: padrões de tecnologia e interoperabilidade bem definidos e universalmente aceitos para redes de comunicação Gbps/latência ultrabaixa

- Migração: fim paulatino das redes 3G e evolução das assinaturas 4G para 5G

- Open RAN: novas arquiteturas para suportar componentes não proprietários

- Evolução do OSS/BSS: arquiteturas de software, processos de negócios e software novos e aprimorados para oferecer uma melhor experiência ao cliente e melhorar a eficiência dos negócios

Serviços

- Banda larga móvel: taxas de dados muito mais altas e latências mais baixas para melhorar a experiência do cliente em aplicativos de consumo amplamente adotados, como streaming de vídeo e jogos

- 5G corporativo: evolução dos serviços de telecomunicações para empresas para capacitar as organizações a operar mais rapidamente, fazer mais e melhorar a eficiência

- FWA: serviços de banda larga fixa sem fio (FWA) para residências como alternativa aos serviços de internet por cabo e fibra fixa

- Redes privadas: redes 5G privadas que permitem às empresas implantar muitas redes locais mais capazes de suportar novos casos de uso

- IOT/MEC: conexão de bilhões de dispositivos e coisas inteligentes amplificadas e habilitadas pela computação de borda multiacesso (MEC), para permitir operações seguras, inteligentes e eficientes de redes máquina a máquina

- Metaverso e outros aplicativos “matadores”: serviços de vanguarda que impulsionarão a adoção em massa do 5G

Clientes

- Consumidores de banda larga móvel: crescimento do número de assinantes de banda larga móvel

- Empresas: crescimento do número de assinantes corporativos em uma gama mais ampla de serviços

- Novos clientes 5G: criação e crescimento de novas classes de consumidores (por exemplo, usuários do metaverso) para novos serviços 5G

Monetização

- Novas receitas de serviços: grande crescimento na receita de serviços 5G

- Métricas financeiras 5G: grande melhoria nas métricas operacionais CSP das empresas de telecomunicações (ROI/ROA, receita, margem etc.)

A partir de 2023, a indústria começou a cumprir essas promessas em índices variados.

Situação do 5G: realidade versus percepções do cliente

Considerando o grande desafio e o custo da logística de implantação, deveria ter ficado claro que o 5G seria uma evolução, não uma revolução. Foi assim que as empresas de telecomunicações trataram internamente essa nova tecnologia, trabalhando para cumprir um roteiro claro de lançamento – boa parte do qual está sendo bem executado. Externamente, porém, vendeu-se para os clientes que a velocidade e a qualidade das conexões 5G permitiriam inovações radicais, sem deixar claro quanto tempo levaria para que elas se materializassem.

Hoje está claro que grande parte da implantação da infraestrutura necessária foi concluída com sucesso. A promessa de latência ultrabaixa e altas velocidades foi amplamente confirmada, com operadoras e OEMs oferecendo velocidades acima de 10 Gbps e latências abaixo de 10 milissegundos. As operadoras se mostram cada vez mais competentes na operação de tecnologias 5G, desde MIMO (entrada múltipla, saída múltipla) até RAN em nuvem (rede de acesso por rádio) por meio de novos pacotes e muito mais. Os padrões estão se unificando para permitir o O-RAN (RAN aberto).

Do ponto de vista da tecnologia 5G, as empresas de telecomunicações estão tendo trabalho apenas com a evolução do OSS/BSS (sistema de suporte a operações/sistema de suporte de negócios). Uma falha nas operações e no suporte comercial, porém, pode levar a um efeito negativo na experiência do cliente – um desafio delicado, considerando que o marketing inicial do 5G pode ter exagerado em sua proposta de valor para os clientes.

O importante é lembrar que o valor trazido pelas empresas de telecomunicações não se limita a seus serviços de conectividade – sua experiência em conectividade. O mais valioso não é necessariamente a velocidade dessas conexões, mas os usos finais que elas permitem. As empresas de telecomunicações precisam capacitar seus clientes para aproveitar a mudança radical incorporada a seus serviços e as experiências que eles podem proporcionar.

Atualmente, as operadoras estão fazendo um grande esforço para relançar os serviços domésticos de internet de banda larga fixa sem fio (FWA) e obtendo sucesso parcial. A promessa de entregar, além da conectividade, serviços IoT, ainda não está amadurecida e se apresenta de forma fragmentada. A maioria das operadoras não desenvolveu uma IoT atraente ou serviços de ponta. Aplicativos 5G “matadores” como o metaverso, capazes de impulsionar a adoção em massa de banda larga móvel super-rápida, ainda estão para surgir. É por isso que, hoje, as percepções do consumidor sobre o 5G tendem a ser ligeiramente negativas – diante desse mercado ainda imaturo – e também por que a monetização é o maior desafio para as operadoras.

Outros players, como empresas de tecnologia hiperescaladoras e provedores de serviços em nuvem, provedores especializados e integradores de sistemas também enfrentam novos desafios. Isso pode representar uma ameaça importante para os principais serviços de conectividade oferecidos pelas empresas de telecomunicações – especialmente para clientes corporativos. Os hiperescaladores, em particular, estão bem posicionados para alcançar uma vantagem sustentável que pode transformá-los em operadoras alternativas de fato.

Embora o desafio esteja claro, a maioria das operadoras, nesta metade do ciclo, ainda não tem uma visão clara para melhorar o retorno de seu investimento em 5G ou obter fluxos de receita novos e significativamente relevantes de novos serviços. Até que seu mix de serviços evolua substancialmente, é improvável que as empresas de telecomunicações possam contar com 5G para impulsionar novas categorias de assinantes financeiramente importantes.

Então, como as empresas de telecomunicações podem obter mais valor de seus investimentos em 5G? A chave é lembrar que o 5G é apenas uma parte do mix de conectividade. Acreditamos que há três áreas nas quais as empresas de telecomunicações devem se concentrar para começar a gerar os retornos que estão procurando.

1. Foco no investimento incremental para impactar o cliente

O 5G pode parecer a resposta para todos os problemas de conectividade, mas já passou da hora de corrigir esse equívoco – ou sua adoção provavelmente permanecerá lenta. O 5G é apenas uma das ferramentas entre os recursos disponíveis para as empresas de telecomunicações.

Para encontrar novas fontes de receita, em vez de optar por escalar o 5G como um serviço de utilidade pública, talvez seja mais proveitoso para as empresas se concentrarem em identificar no 5G aquilo que pode atrair a atenção dos clientes e em atender a suas necessidades. Serviços e facilidades que as empresas, com seus recursos e experiência específicos, são capazes de oferecer e representam uma grande diferença na experiência do consumidor. As soluções e os serviços de conectividade necessários variam de acordo com a situação. Portanto, as sugestões feitas pelas empresas de telecomunicações podem incluir ou não o 5G – para muitos casos de uso, pode ser bem mais eficaz contar com velocidades mais lentas e larguras de banda mais estreitas ou mesmo conexões com fio.

Para a maioria das operadoras hoje, de acordo com a GSMA, o setor B2C responde por uma média de 70% das receitas das empresas de telecomunicações. No entanto, o B2B é o principal impulsionador do crescimento. Isso aponta um caminho a seguir: comece a pensar no 5G como uma aposta para manter a competitividade, não como uma grande aposta para melhorar a lucratividade.

A chave para uma operadora liberar o potencial de crescimento de receita do B2B é deixar de se ver como um provedor de conectividade e assumir o papel de um parceiro de conectividade – um igual, ao qual as organizações podem recorrer quando precisam resolver problemas de conectividade ou inovar em relação a problemas para os quais a conectividade pode fornecer uma solução, e não apenas ser um serviço de utilidade.

Para descobrir as áreas às quais devem direcionar seus investimentos incrementais, as empresas de telecomunicações precisarão reunir conhecimentos de várias disciplinas e dados de diversas fontes, com o objetivo de desenvolver um algoritmo de planejamento robusto e realista. Esse processo deve envolver os stakeholders de desenvolvimento de produtos, marketing e finanças, bem como estratégia e engenharia, para ajudar a prever o que provavelmente será necessário para diferentes segmentos de clientes.

Isso deve ajudar as operadoras de telecomunicações a unir os pontos entre a demanda do cliente e a utilização da rede, a presença do concorrente e os ciclos de vida do produto – tudo para ajudar a identificar as principais oportunidades de oferecer experiências aprimoradas ao cliente. Ao focar no custo de atendimento – incluindo prováveis custos de rede permanentes para aplicativos de alta demanda e o custo de reputação de não cumprir a promessa – as empresas de telecomunicações também poderão ter discussões mais fundamentadas sobre precificação de planos. Isso, por sua vez, pode ajudar a indicar como melhorar o gerenciamento de custos com base em um foco maior na entrega via um ecossistema de fornecedores e parceiros, inclusive aproveitando o 5G O-RAN.

O resultado? Melhores serviços e preços significam que as empresas de telecomunicações começarão a ser vistas como mais valiosas por seus clientes, o que poderá levar a relacionamentos mais próximos, duradouros e valiosos.

2. Persiga a oportunidade da rede privada 5G – enquanto ela ainda existe

Enquanto as empresas buscam áreas para gerar o máximo impacto, no curto prazo, o maior potencial para o 5G será com os clientes corporativos. De acordo com a GSMA, até o momento, apenas 13% das operadoras lançaram serviços 5G corporativos além da conectividade, mas 64% planejam fazê-lo em 2023.

Para clientes empresariais, o principal impulsionador da compra de equipamentos e serviços relacionados ao 5G é, atualmente, o desenvolvimento de redes privadas. Apenas 12% das operadoras de telecomunicações oferecem soluções 5G privadas, segundo a GSMA. Mas, diante de um mercado de US$ 483,5 milhões em 2022, a análise da PwC e da Grand View Research projeta uma taxa composta de crescimento anual de 54,3% até 2030.

Na maioria dos casos, as redes privadas realmente não precisam de 5G. Em vez disso, o principal valor agregado que pode transformar as empresas de telecomunicações de provedoras em parceiras é estabelecer o elo final na cadeia de conectividade – ligando a rede mais ampla aos sistemas internos de uma organização.

A transição para o fornecimento de rede privada provavelmente exigirá grandes investimentos ou parcerias estratégicas para fornecer o conhecimento necessário em integração de sistemas. O tipo apropriado de rede precisa ser definido e implantado levando em consideração os requisitos de largura de banda, velocidade, segurança e latência específicos do setor, local, dispositivo e uso. As próprias instalações precisam ser efetivamente capacitadas para conectar vários dispositivos, sensores e instrumentos, com fluxos de dados integrados em modelos, aplicativos e sistemas analíticos adequados para agregar valor.

Muitas empresas de telecomunicações atualmente enfrentam dificuldades com esse tipo de integração e implantação de sistemas e precisarão investir no desenvolvimento de seus recursos, se quiserem prestar serviços com eficácia. Mas elas precisarão agir rápido, pois essa oportunidade de negócios 5G não durará muito.

Se as empresas de telecomunicações não usarem sua vantagem legada em conectividade para fornecer essa integração, outras organizações o farão. Muitos hiperescaladores já são, sem dúvida, provedores de backhaul hoje e estão buscando redes centrais e de acesso como serviço. Se essa tendência continuar, as empresas de telecomunicações podem desperdiçar as capacidades de que dispõem e perder um potencial fluxo de receita.

3. Defina como jogar no limite

Para realmente cumprir sua promessa, a maioria das redes privadas – especialmente aquelas que contêm muitos dispositivos IoT – provavelmente terá componentes de computação de ponta. Essa é uma área em que as empresas de telecomunicações presumiram que teriam uma vantagem competitiva. Novamente, porém, é uma oportunidade que pode ser rapidamente perdida para os hiperescaladores, se as empresas de telecomunicações não aproveitarem ao máximo seus recursos.

Como o próprio 5G, a computação de borda provavelmente também trilhará o caminho de melhorias incrementais contínuas – como visto em casos de uso e demanda emergentes – em vez de uma mudança abrupta. Esse tipo de aposta de longo prazo talvez não seja para todos – mas, se cumprir seu potencial, poderá abrir novas oportunidades importantes. A análise da PwC sugere uma taxa de crescimento anual composta de 23,3% até 2026. O Gartner prevê que, até 2025, mais de 50% dos dados gerenciados pelas empresas serão criados e processados fora do data center ou da nuvem.

Assim como as experiências de metaverso mais envolventes da internet do futuro, a demanda inicial por computação de borda provavelmente será impulsionada por aplicativos em residências, escritórios, fábricas e outros ambientes de negócios onde o wi-fi local provavelmente será suficiente. Os primeiros verdadeiros casos de uso de computação de borda 5G provavelmente serão configurações externas com vários ativos móveis, como minas e portos. Essas configurações precisarão de soluções móveis de alta fidelidade, bem como implementações web3 mais personalizadas e caras que serão mais difíceis de escalar. Devido a essa complexidade, no entanto, é menos provável que os hiperescaladores busquem esses casos de uso especializados. Isso representa para os provedores de telecomunicações uma oportunidade de aproveitar sua experiência em rede para desenvolver novos recursos que podem servir como vitrine para seus serviços de conectividade.

Por fim, é provável que a ascensão da computação de borda seja o verdadeiro facilitador dos aplicativos “matadores” com uso intensivo de dados que impulsionarão a adoção em massa do 5G e novas fontes de valor. Trabalhar com parceiros do ecossistema para permitir o desenvolvimento desses novos produtos e serviços – com foco nos tipos de pontos de controle estratégicos que também permitirão a próxima geração da internet – pode ser uma forma de as empresas de telecomunicações capturarem parte desse valor e, ao mesmo tempo, demonstrarem o verdadeiro potencial do 5G.

Quando se trata de demonstrar sua proposta de valor, é sempre melhor mostrar do que contar. A entrega bem-sucedida de casos de uso complexos de computação de ponta mostrará o valor do 5G e, mais importante, a capacidade das empresas de telecomunicações de fazer parcerias eficazes para desenvolver soluções de conectividade atraentes.

Deepak Ayyagari assessora clientes globais, incluindo operadoras de telecomunicações, em transformações digitais, inovação e estratégia, modelos de negócios e tecnologias 5G/IOT/MEC. Baseado em Washington DC, é diretor da PwC EUA.

Florian Gröne assessora empresas de telecomunicações, mídia e tecnologia em questões de estratégia e transformação para a Strategy&, braço de consultoria estratégica da PwC. É também o líder global de consultoria de telecomunicações da PwC. Atualmente está baseado em Berlim.

Contatos

Sócio e líder do setor de tecnologia, mídia e telecomunicações, PwC Brasil

Tel: 4004 8000